Warning: Undefined variable $title in /home1/wizsome/public_html/bokey/lib/stock.php on line 29

이시간 트랜드 종목

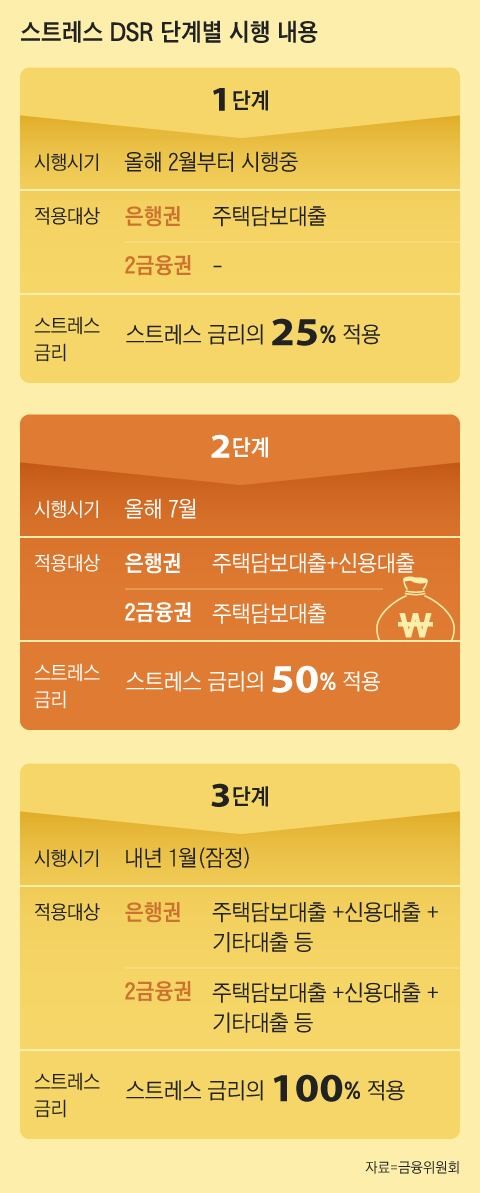

‘변동금리’ 내달부터 대출한도 더 줄어든다

스트레스 DSR 2단계 시행, 변동금리 대출 한도 축소… 주택 관련 업종 주목

7월 1일부터 시행되는 스트레스 DSR 2단계는 변동금리 대출의 한도를 줄이는 효과를 가져올 것으로 예상됩니다. 특히 은행권 신용대출과 2금융권 주담대에도 적용되며, 스트레스 금리 적용 비율 또한 50%로 높아져 대출 가능 금액이 감소할 수 있습니다. 이는 주택 매매 시장의 거래 위축 및 주택 가격 하락으로 이어질 가능성이 있으며, 주택 관련 업종의 실적 악화로 이어질 수 있습니다. 반면, 고정금리 대출의 수요 증가는 은행의 이자 수익 증가로 이어질 수 있습니다.

2024-06-17 00:36:54

이시간 트랜드 종목

Warning: Undefined variable $title in /home1/wizsome/public_html/bokey/lib/foot.php on line 3