POSCO홀딩스, 저평가 매력 충분…투자심리 개선 기대-현대차

POSCO홀딩스, 하반기 금리 인하·리튬 생산 본격화 기대감에 '매수'…목표가 57만원 유지

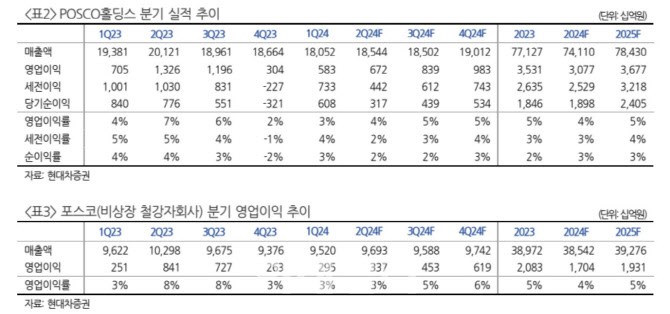

현대차증권은 POSCO홀딩스의 올해 하반기 실적 개선을 전망하며 투자의견 '매수'와 목표주가 57만원을 유지했다. 하반기 기준금리 인하와 포스코필바라리리튬솔루션의 리튬 상업 생산이 투자심리를 개선하는 요인으로 꼽혔다. 특히 리튬 사업 부문의 가치는 아직 주가에 반영되지 않았으며, 현재 주가는 저점 구간이라고 판단했다. 2분기 실적은 전년 대비 감소했지만, 전분기 대비 소폭 증가하며 철강 업황이 안정세를 보이고 있다는 분석이다. 중국 철강 업체들의 수익성 악화와 감산으로 인해 가격 하락 가능성은 제한적이며, 중국 정부의 경기 부양 정책으로 연말로 갈수록 철강 수요가 회복될 것으로 예상했다.

2024-06-13 08:02:00